英语原文共 13 页,剩余内容已隐藏,支付完成后下载完整资料

内部控制有效性、文本风险披露及其有用性:美国证据

摘 要

本文研究了内部控制有效性(ICE)对文本风险披露水平(TRD)的影响,包括总体风险披露及其对风险的好消息和坏消息的语气。我们的研究结果表明,与内部控制有效的公司相比,内部控制无效的公司TRD水平显著降低。此外,我们还发现,内部控制经常失效的公司的管理者在TRD行为方面发生了显著变化。根据代理理论,这种行为改变是为了减少预期的公众不确定性和代理问题。我们还调查了ICE报告和TRD对市场的有用性。结果表明,报告内部控制无效的公司可能比报告内部控制有效的公司具有更高的投资者感知风险。此外,TRD改善了公司的市场流动性,这种改善主要是由关于风险的好消息而不是坏消息驱动的。总体而言,我们的结果填补了有关ICE重要性的文献中的一个明显空白,以及外部审计师对公司内部控制和管理TRD认证的有用性。

关键词 SOX;内部控制;文本风险披露;风险相关音调;市场流动性;投资者感知风险;JEL分类

Internal control effectiveness, textual risk disclosure, and their

usefulness: U.S. evidenceAbstract

This paper investigates the impact of internal control effectiveness (ICE) on the level of textual risk disclosure(TRD; including aggregate risk disclosure and its tone of good news and bad news about risk). Our findings suggest that firms with an ineffective internal control system exhibit significantly lower levels of TRD than firms with effective internal controls. Besides, we show a significant change in TRD behavior provided by managers of firms with recurrent ineffective internal controls. Pursuant to agency theory, this behavior change is prompted to reduce the expected public uncertainty and agency problems. We also investigate the usefulness of ICE reporting and TRD to the market. Results suggest that firms reporting ineffective internal controls are likely to have higher investor-perceived risk than firms reporting effective internal controls. Furthermore, TRD improves firms market liquidity, and such improvement is principally driven by good news rather than bad news about risk. Collectively,our results fill an apparent gap in the literature on the importance of ICE, as well as the usefulness of the external auditors attestation on a firms internal controls and management TRD.

Keywords SOX;Internal control;Textual risk disclosure;Risk-related tones;Market liquidity;Investor-perceived risk;JEL classification

简介

长期研究(如Ashbaugh Skaife、Collins、LaFond和Kinney,2008;Clinton、Pinello和Skaife,2014;Iliev,2010;Schneider、Gramling、Hermanson和Ye,2009)对2002年萨班斯-奥克斯利法案(SOX)第404(b)节的影响(要求加速申报人的外部审计师报告财务报告内部控制的有效性)以改进财务报告的可靠性,以及最终该法规是否对市场有用。然而,内部控制有效性是否会促使公司有效地对外披露其风险,这是可靠信息的一个重要组成部分(AICPA,1987;PCAOB,2004;SEC,2003),仍有待探索(Elshandidy,Shrives,Bamber,amp;Abraham,2018)。此外,关于向市场传达此类内部知识(即TRD和SOX 404(b)报告)的有用性的调查没有定论(例如Elshandidy等人,2018;Gupta,Sami,amp;Zhou,2018;Schneider等人,2009)。为了解决这个问题,我们提出了两个研究问题:第一,ICE是否影响TRD,第二,外部审计师的ICE认证和管理层的TRD是否对市场有用。

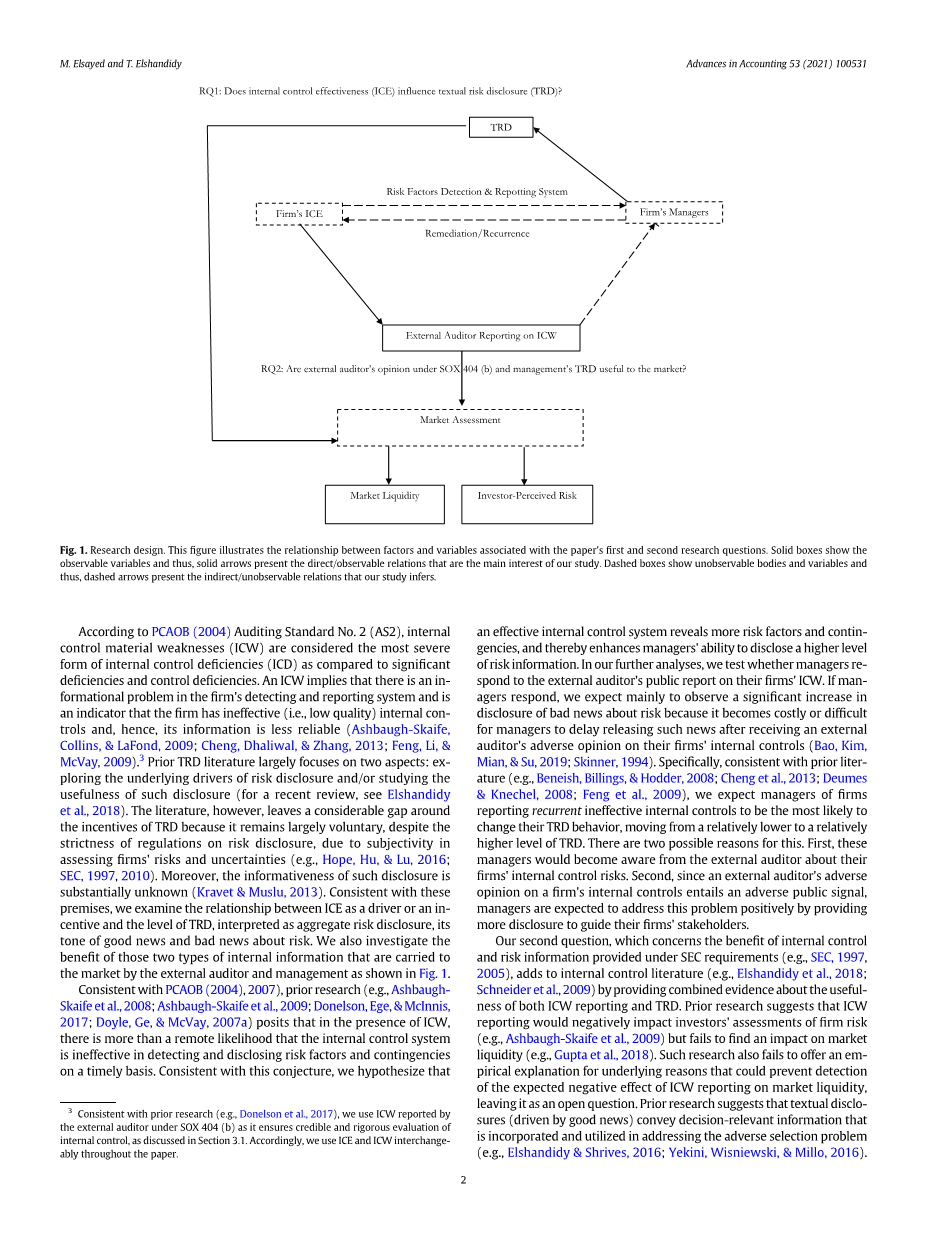

RQ1:内部控制有效性(ICE)是否影响文本风险披露(TRD)?

图1:研究设计。该图说明了与论文第一和第二个研究问题相关的因素和变量之间的关系。实心框显示可观察变量,因此,实心箭头显示了我们研究的主要兴趣所在的直接/可观察关系。虚线框表示不可观察的物体和变量,因此,虚线箭头表示我们研究推断的间接/不可观察关系。

根据PCAOB(2004)第2号审计准则(AS2),与重大缺陷和控制缺陷相比,内部控制重大缺陷(ICW)被认为是最严重的内部控制缺陷(ICD)。ICW意味着公司的检测和报告系统存在信息问题,表明公司内部控制无效(即质量低下),因此,其信息不太可靠(Ashbaugh Skaife,Collins,amp;LaFond,2009;Cheng,Dhaliwal,amp;Zhang,2013;Feng,Li,amp;McVay,2009)。3之前的TRD文献主要集中在两个方面:探索风险披露的潜在驱动因素和/或研究此类披露的有用性(有关最近的审查,请参阅Elshandidy et al.,2018)。然而,由于评估公司风险和不确定性时的主观性,文献在TRD激励方面留下了相当大的差距,因为尽管风险披露的规定很严格,但TRD在很大程度上仍然是自愿的(例如,Hope,Hu,amp;Lu,2016;SEC,1997,2010)。此外,此类披露的信息性基本未知(Kravetamp;Muslu,2013)。与这些前提一致,我们研究了ICE作为驱动因素或激励因素与TRD水平之间的关系,TRD被解释为总体风险披露、其关于风险的好消息和坏消息的基调。我们还调查了外部审计师和管理层向市场提供的这两类内部信息的益处,如图1所示。与PCAOB(2004),2007)一致,先前的研究(例如,AshbaughSkaife et al.,2008;AshbaughSkaife et al.,2009;Donelson,Ege,amp;McInnis,2017;Doyle,Ge,amp;McVay,2007a)认为,在ICW存在的情况下,内部控制系统在及时发现和披露风险因素和意外事件方面效率低下的可能性远远大于此。与此推测一致,我们假设有效的内部控制系统能够揭示更多的风险因素和意外事件,从而提高管理者披露更高级别风险信息的能力。在我们的进一步分析中,我们检验了管理者是否回应了外部审计师关于其公司ICW的公开报告。如果管理者做出回应,我们预计主要会看到风险坏消息的披露大幅增加,因为管理者在收到外部审计师对其公司内部控制的负面意见后,延迟发布此类消息的成本或难度会增加(Bao、Kim、M i a n和s u,2 0 1 9;Skinner,1994)。具体而言,与之前的文献(如Beneish、Billings和Hodder,2008;Cheng等人,2013;Deumes和Knechel,2008;Feng等人,2009)一致,我们预计报告经常性无效内部控制的公司经理最有可能改变其TRD行为,从相对较低的TRD水平转移到相对较高的TRD水平。这可能有两个原因。首先,这些经理会从外部审计师那里了解公司的内部控制风险。第二,由于外部审计师对公司内部控制的负面意见会产生负面的公共信号,因此管理者应该通过提供更多的信息来引导公司的利益相关者,积极解决这一问题。

我们的第二个问题涉及根据SEC要求(如SEC,1997、2005)提供的内部控制和风险信息的益处,通过提供有关ICW报告和TRD有用性的综合证据,补充了内部控制文献(如Elshandidy et al.,2018;Schneider et al.,2009)。先前的研究表明,ICW报告将对投资者对公司风险的评估产生负面影响(如Ashbaugh Skaife et al.,2009),从而发现对市场流动性的影响(如Gupta et al.,2018)。这类研究也未能对潜在原因提供实证解释,这些原因可能会阻止发现ICW报告对市场流动性的预期负面影响,这是一个悬而未决的问题。先前的研究表明,文本披露(由好消息驱动)传达了与决策相关的信息,这些信息被纳入并用于解决逆向选择问题(如Elshandidyamp;Shrives,2016;Yekini,Wisniewski和Millo,2016)。由于解释文本披露的过程是一个个人认知过程,管理者战略性地利用其披露,以有利地影响投资者的决策(例如,Schleicheramp;Walker,2010)。因此,我们的论文认为,ICW报告和TRD都可以向市场提供信息。如果我们的猜测是真的,我们预计会发现ICW报告对市场的负面影响(即投资者感知风险)。此外,我们预计TRD会对市场产生积极影响(即市场流动性)。这意味着TRD(由风险利好消息驱动)是管理层用来消除ICW报告信息不对称的渠道,从而确保交易稳定,减少买卖订单之间的差异,增加市场流动性。

我们的研究结果表明,与内部控制有效的公司相比,内部控制无效的公司TRD水平显著降低。在我们的进一步分析中,我们还记录了反复识别和公开报告的ICW促使管理者通过提供比其他公司更高级别的风险披露来显著改变他们的TRD行为。就ICW报告和TRD的信息性而言,我们发现ICW报告对市场流动性没有显著影响。然而,这会导致投资者感知风险的显著正增长。此外,我们的发现表明,总体风险披露水平积极且显著地增加了公司的市场流动性。当我们区分总体风险披露的基调时,结果表明,对市场流动性的积极影响是由关于风险的好消息驱动的。这意味着,管理者可以通过提供更多的总风险披露(尤其是以风险好消息的语气)来减少信息不对称(即增加市场流动性),从而影响投资者对外部审计师报告的ICW的反应,表明他们意识到了公司的风险。

我们的发现有几个理论和实践意义。首先,他们认为,正如Feng等人(2009)和Ashbaugh Skaife等人(2008)所说,ICW不仅影响管理者使用并向投资者披露的信息的准确性和质量,还影响TRD的数量。这反过来表明,内部控制有效性比之前文献中记录的影响更广泛,并为SOX 404(b)在提高财务报告可靠性方面的优势提供了进一步的支持。第二,在评估相关法规时,监管机构(如AICPA、SEC、PCAOB)应特别关注SOX 404(b)下的内部控制系统或外部审计师意见如何帮助管理人员提高TRD的水平并提高其有用性。第三,我们的结果扩展了Clinton等人(2014)提供的关于ICW对金融分析师的负面影响的证据,并为ICW报告的信息性的实验证据提供了外部有效性和概括性(Churchamp;Schneider,2016;Lopez,Vandervelde,amp;Wu,2009)。第四,研究结果也表明了识别风险披露基调的重要性(Elshandidyamp;Shrives,2016),以深入了解TRD的驱动因素和有用性。第五,我们的文本分析证据提请投资者注意10-K叙事所传达信息的可靠性和有用性。

本文提供的见解有助于内部控制和风险披露文献。我们补充了之前的研究(如Campbell、Chen、Dhaliwal、Lu和Steele,2014),通过假设ICE和TRD水平之间的联系是双重的,首先,有效的内部控制系统在风险揭示中的作用;第二,管理者风险披露行为的变化,作为对无效内部控制的识别和公开报告的回应。这使围绕SOX 404(b)报告重要性的辩论合理化,加快了申报人在提高财务报告可靠性方面的重要性。我们还为学术界(如Elshandidy et al.,2018;Gupta et al.,2018)和监管机构(如SEC,2009)正在进行的关于这

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[603244],资料为PDF文档或Word文档,PDF文档可免费转换为Word

以上是毕业论文外文翻译,课题毕业论文、任务书、文献综述、开题报告、程序设计、图纸设计等资料可联系客服协助查找。