英语原文共 6 页,剩余内容已隐藏,支付完成后下载完整资料

环境管理是否提高企业价值? - 基于中国上市公司的实证研究

摘要

公司的环境管理行为可以改善公司利益相关者之间的关系,帮助公司可持续发展。 但它被视为公司在发展中国家的环境保护的义务和成本。 那么环保对公司的价值有什么影响? 以中国上市公司为样本。 本文分析了企业环境管理的影响及其对企业价值的披露。 我们的结论是,独立环境报告之外的环境管理可以提高企业价值。 在具体的环境管理措施中,生产环保产品可以帮助环保产品获得认可,并显着提高企业价值。

关键词

环境管理; 企业价值; 环境信息披露

1.介绍

随着经济和社会的发展,环境问题越来越受到各方面的关注,例如,空气质量和环境污染事件直接在主要媒体上曝光。我们都认识到,环境污染交换对经济发展的成本是不可持续的。党的十八号会议宣告了五条文明的发展道路,包括建设经济文明和生态文明。它是国家方向层面经济发展和环境保护的指导方针。作为主要的微型企业,特别是大公司不可避免地关心环境问题。环境破坏和能源枯竭将影响公司的可持续发展。任何负责任的公司都不能忽视环境问题。但环保显然具有外部性,企业需要额外投资,如清洁原料采购成本高,环保设施投资等。同时,环境保护带来了好处,但大多数没有在会计确认利润,或者只是在会计利润中得到确认,但与环境保护投资没有联系。因此,从传统观念来看,环保往往被认为是成本,没有明确的效益。 如果环境保护对企业的经济效益不足以支付额外的成本,企业就没有动力自愿进行环境保护。 它不会采取主动,有意识的长期环保。 只有在企业愿意投资环境保护带来经济效益的情况下,这意味着环境保护和经济利益是相同的,企业才会采取主动和积极的义务保护环境。

社会各界已认识到企业应对环境保护负责。 企业必须遵守相关法律法规来保护环境,同时,他们需要披露环境信息,这是环境管理的重要组成部分,公司的工具让公众知道他们的环境保护义务和社区监督企业的窗口,环境行为。

在中国,建立和谐社会和可持续发展的理念扎根,企业的环境责任越来越受到重视,利益相关者对环境信息披露的要求越来越强。 中国法律法规逐步扩大对企业环境信息公开的监管,监管要求不断提高,监管程序越来越标准化。 同时,中国企业年度财务报告的环境信息披露水平也越来越高(宏涛,玉溪路2010),一些企业开始提供独立的环境,可持续发展或社会责任报告,披露企业的环境信息。

公司影响股价的环境管理行为可分为两部分:环境管理实践和环境信息披露。环境管理实践通过改善环境影响公司与利益相关者之间的关系。环境信息披露改善信息高速公路投资者的环境,从而提高企业价值。通过这两个层面,环境保护行为将对企业价值和投资者对公司的评价产生影响。本文是企业价值环境管理影响的实证研究,包括三个问题:(1)环境管理是否对企业价值产生影响? (2)独立的信息披露是否提高了公司价值? (3)具体的环境管理措施(包括污染环境的管理,有害环境的材料的回收,环境友好型产品的生产,以及其他控制污染的手段)将如何影响企业价值?

2.文献综述

早期研究集中在研究企业社会责任与财务绩效之间的关系,但由于不同的研究方法,变量选择和环境指标,结果不一致。 Waddock和Graves(1997)利用S&P 500公司的样本,通过Kinder,Lydenberg,Domini开发的KLD社会责任指数来研究环境管理与企业财务绩效之间的关系。他们发现企业环境管理与合作财务绩效(ROA)之间存在显着的正相关关系。 Klassen和McLaughlin(1996)发现,环境管理将通过改善双方的营业收入和降低产品成本来提高企业的财务业绩。有一些可能的方法来提高营业收入:增加市场份额,产生经济规模;提高生产贡献率;验证环境产品或过程。降低生产成本有一些主要方法:首先,良好的环境绩效可能使公司建立广泛的行业标准以满足自己的情况,这可以帮助自己在减少成本领域中处于更好的竞争地位;第二,良好的环境绩效可以使公司能够更好地重复利用原材料和能源,从而提高生产效率;第三,良好的环境绩效可能使公司减少污染排放,从而在环境恢复和污染方面降低成本消除政府法规。

在环境管理和企业价值之间几乎没有直接的研究,Clarkson et al。 (2010))使用来自美国五个污染最严重的行业的公司样本,发现自愿环境披露在投资者对我们公司估值分析中的当前有毒排放数据提供了增量信息,投资者似乎使用有毒排放数据来评估公司风险和未预见的未来环境负债。然而,他们没有发现自愿的环境披露影响公司股本资本成本的证据。关注纸浆和造纸工业并使用Ohlson(1995)水平估价模型,Clarkson等人(2004)表明,市场对良好(但不是穷困)环境绩效企业的环境资本支出有积极的价值。 Plumlee et al。 (2009)调查企业自愿环境披露质量与企业价值(股权资本成本和预期现金流)之间的关系。他们发现披露质量与资本成本负相关。 Ingram(1978)的研究发现,在披露环境信息方面,货币化信息组合收益高于非货币组合信息;披露非货币性投资组合信息的回报率高于非披露组合信息。 Berman et al。 (1999)研究了社会责任和企业价值所涵盖的几个方面之间的关系。实证结果表明,只有员工的利益和产品质量与安全相关的企业价值,而社区利益,环境保护等方面的公司价值与企业价值没有直接的关系。 Brammer等人(2006)分析了环境指标和股票收益之间的相关性。他们发现他们之间存在显着的负相关。

国内研究开始较晚,社会责任相关研究涉及环境问题的研究。只有少数研究文献集中在环境方面,如Qiulin等。 (2002),Yuqing和Lili(2005),Chen和Ma(2006),Yi和Hongtao(2008)。大多数学者支持社会责任履行与企业价值之间存在正相关关系。

从上述研究中可以看出,环境问题得到了足够的重视,但是缺乏对中国等发展中国家进行的研究,特别是环境行为与企业价值之间的关系。本文旨在通过实证研究加快环境保护行为。

3.样品和数据

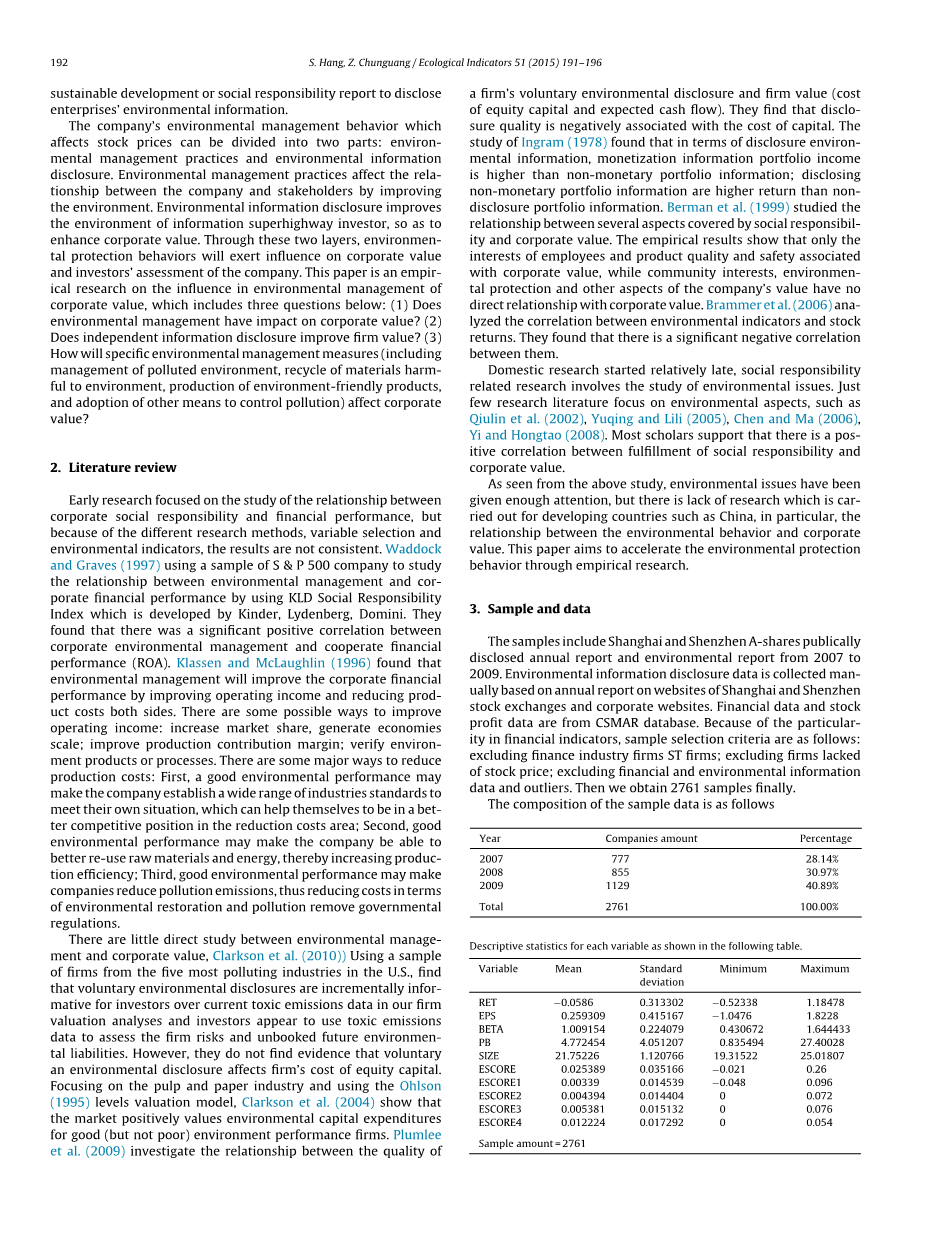

样本包括上海和深圳A股2007年至2009年的公开年度报告和环境报告。环境信息披露数据是根据上海,深圳证券交易所网站和公司网站的年度报告手动收集的。 财务数据和股票利润数据来自CSMAR数据库。 由于财务指标的特殊性,样本选择标准如下:不包括金融行业公司ST公司; 不包括缺乏股票价格的公司; 不包括金融和环境信息数据和异常值。 然后我们最终获得2761个样本。

样本数据的组成如下

年份公司金额百分比

2007 777 28.14%

2008 855 30.97%

2009 1129 40.89%

总计2761 100.00%

表选项

每个变量的描述性统计信息,如下表所示。

可变平均标准偏差最小最大值

RET -0.0586 0.313302 -0.52338 1.18478

EPS 0.259309 0.415167 -1.0476 1.8228

BETA 1.009154 0.224079 0.430672 1.644433

PB 4.772454 4.051207 0.835494 27.40028

SIZE 21.75226 1.120766 19.31522 25.01807

ESCORE 0.025389 0.035166 -0.021 0.26

ESCORE1 0.00339 0.014539 -0.048 0.096

ESCORE2 0.004394 0.014404 0 0.072

ESCORE3 0.005381 0.015132 0 0.076

ESCORE4 0.012224 0.017292 0 0.054

样品量= 2761

4.假设发展

假设H1。

环境管理与企业价值正相关。

从成本的角度,有研究表明,环境保护行为可以降低资本成本。首先,原材料利用率高,废物回收利用和节能等环保措施,可以降低企业的生产成本;第二,环保行动可以减少诉讼,政府处罚,环保组织抗议等费用和费用;第三,环保行为能为员工创造良好的工作环境,提高工作效率,降低单位产品成本,减少职业伤害和诉讼费用,特别是对那些工作条件恶劣的行业。此外,宏涛和玉学璐(2010)认为,企业的环境信息披露可以显着降低股权资本成本。

在收入方面,McGuire等人的研究(1988)认为环境保护行动可以提高企业在客户心中的形象。然而,Klassen和McLaughlin(1996)的研究表明,消费者更喜欢那些环保产品。此外,我们可以从一些美国大型企业的环境报告中看出,当他们为自己做节能减排工作时,他们帮助其他公司节省能源并从中获利。中国已经建立了环境交流机制,2008年8月5日见证了上海能源交易所和北京环境交易所成立以来,企业可以在正常生产经营活动中批准购买和销售环境资源,有助于实现环境保护行动和经济效益。

基于上述理论,我们认为(1)考虑伦理和道德,一些投资者会特别注意企业的社会责任,不仅在企业决策时考虑企业的财务业绩,还要考虑企业环境保护行动; (2)企业公开的环境信息可以作为经济信息的替代变量,企业的环境保护行为对长期获利产生积极影响; (3)企业社会责任信息可以帮助投资者判断公司面临的监管成本,包括诉讼,惩罚和政府监管。披露社会责任信息可以帮助公司缓解可能的制裁。鉴于假设H1,我们建议环境管理与企业价值正相关。

假设H2。

与非独立披露环境报告相比,独立环境披露企业报告值较高。

从披露内容的角度来看,非独立报告是列出财务报告或补充财务报告中的环境信息,使环境信息披露分散,影响整体性和直观性。虽然独立环境报告特别列出了环境信息,包括更大规模的信息,更广泛的展览角度和更全面的内容解释。在披露态度方面,自愿披露环境信息可以建立公司健康的企业形象,赢得社区的信任。因此,提出假设H2:具有独立环境披露的企业报告价值较高。

假设H3。

不同的环境管理方法对企业价值有不同的影响。

为了满足全体利益相关者的要求,企业的环境报告包含了信息的各个方面。我们的环境信息评估系统通过四个二级指标对企业环境管理进行评估:(1)污染环境管理,(2)环境有害物质回收,(3)环保产品生产,其他手段控制污染。这四个指标反映了企业环境保护行为的不同方面。因此假设H3:不同的环境管理方法对企业价值有不同的影响。

5.研究设计

作者采用回归模型方法对上市公司环境管理与企业价值的关系,即以Fama三因子为控制变量的Ohlson模型的回报率,以环境评分(ESCORE)为自变量。 H1的基本模型如下:

在这个基本模型的基础上,将公司环境披露报告的独立性因子加到方程虚拟变量中,以测试独立和非独立披露对企业价值的影响。 H2的模型如下:

最后,作为“污染环境的管理”(ESCORE1),“环境有害物质的回收”(ESCORE2),“环境友好产品的生产”(ECORE3)等的环境评分的二次指标作为代理变量, ,“采用其他手段控制污染”(ESCORE4)。 H3的模型如下:

6.变量描述

6.1.从属变量

RETi,t是上市公司i从t年(2007年,2008年,2009年)4月30日到t 1年4月30日的买入和持有收益。

6.2.自变量

(1)Pi,t-1表示期初调整后的股价。

(2)EPSi,t是上市公司i在t = 2007年12月31日或2008年12月31日或2009年12月31日的每股收益。

(3)BPSi,t表示t = 2007年12月31日或2008年12月31日或2009年12月31日上市公司i的净资产每股。

(4)ESCOREi,t是上市公司i的t = 2008年12月31日或2008年12月31日或2009年12月31日的环境得分。

(5)ESCORE1是二级指标:污染环境的管理。

(6)ESCORE2是第二指标:对环境有害的材料的回收。

(7)ESCORE3是二级指标:生产环保产品。

(8)ESCORE4是第二指标:采用其他手段控制污染。

ESCORE通过上市公司年度报告和社会责任报告,以编制自己的数据。数据处理采用SA8000标准,GRI3报告指南和联合国“全球契约”行动标准作为参考。环境因素分为四个指标。它使用专家评分AHP(AHP)来确定每个指数的权重,然后获得全面的ESCORE和四个子指数。

6.3.虚拟变量

(1)DUMMYINDEP显示环境信息的披露是否独立于财务报告。如果公司的环境信息披露与财务报告无关,则DummyINDEP = 1,否则DummyINDEP = 0。

(2)DUMMYYEAR表示样本公司的虚拟。

(3)DUMMYPOL代表行业污染程度的虚拟变量。

6.4。控制变量

(1)SIZEi,t是上市公司i的公司规模,t = 2008年12月31日或2009年12月31日,这是总资产的自然对数。

(2)BETAi,t表示t = 2007年12月31日或2009年12月31日或2009年12月31日上市公司i的子市场的月度Beta。在计算上海股票的beta时,应使用上海的市场收益率。对于深圳股市也是如此。

(3)PBi,t代表t = 2007年12月31日或2009年12月31日或2009年12月31日上市公司i的PB比率。

7.实证结果

(1)问题一:环境管理能提高企业价值

回归结果表明环境评分系数(ESCORE)为正,显着性水平为5%,这意味着环境管理可以提高企业价值。投资者意识到

全文共14980字,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[142903],资料为PDF文档或Word文档,PDF文档可免费转换为Word

以上是毕业论文外文翻译,课题毕业论文、任务书、文献综述、开题报告、程序设计、图纸设计等资料可联系客服协助查找。