英语原文共 9 页,剩余内容已隐藏,支付完成后下载完整资料

股东内幕交易会损害市场流动性吗?基于IPO封闭期到期证据

一、介绍

本文通过分析1995-1999年间1497个IPO锁定期满的综合样本,以此来检验内幕交易损害市场流动性的假设。锁定期到期是测试信息不对称模型的一个有吸引力的场所,因为它们标志着有信息不对称潜力的年轻成长型公司突然、预先宣布、知情的的内幕交易者大规模进入股票市场。在本文的样本中,锁定期满的23%样本出现内部人员出售的情况,通常是由管理人员和董事披露的。这仅表示到期后内部人员股份出售的下限,因为还有未披露某些股份出售。与本文的假设相反,本文发现有效竞价价差只有很小的暂时性增长(约为价差宽度的3%),持续时间不到一周。本文发现有效利差没有长期变化,而对市场深度和交易活动的衡量则有很大改善。更详细的测试无法揭示信息不对称性增加或隐藏的流动性减损的迹象,这些迹象被增加流通股数量的好处所掩盖。对于本文披露内部交易的样本公司中的23%来看,本文发现价差实际上在下降。总体而言,锁定期满后市场流动性有所改善。

本文认为,锁定期满前后的流动性变化代表了在更典型的时期内幕交易造成的流动性减值的上限。因此本文得出结论,在大多数情况下,内幕交易不会削弱流动性。也许对本文的结果最简单的解释是,与其他交易成本相比,内部人的预期损失很小。

二、数据和方法

A.数据

封闭到期的一个吸引人的特点是,它们是相对外生的事件,而不是系统性地与诸如收益公告之类的混杂事件同步。为了验证这一说法,本文在样本到期日前后绘制了盈利公告的频率(结果未报告;数据来自道琼斯和First Call)。除了一周一次的季节性变化外,本文没有发现其他规律。(封闭到期日往往是周一,而收益公告最常见的是周二)本文还重复了在有或无收益公告的子样本中进行的主要测试,发现质量上类似的结果。

B.描述性统计

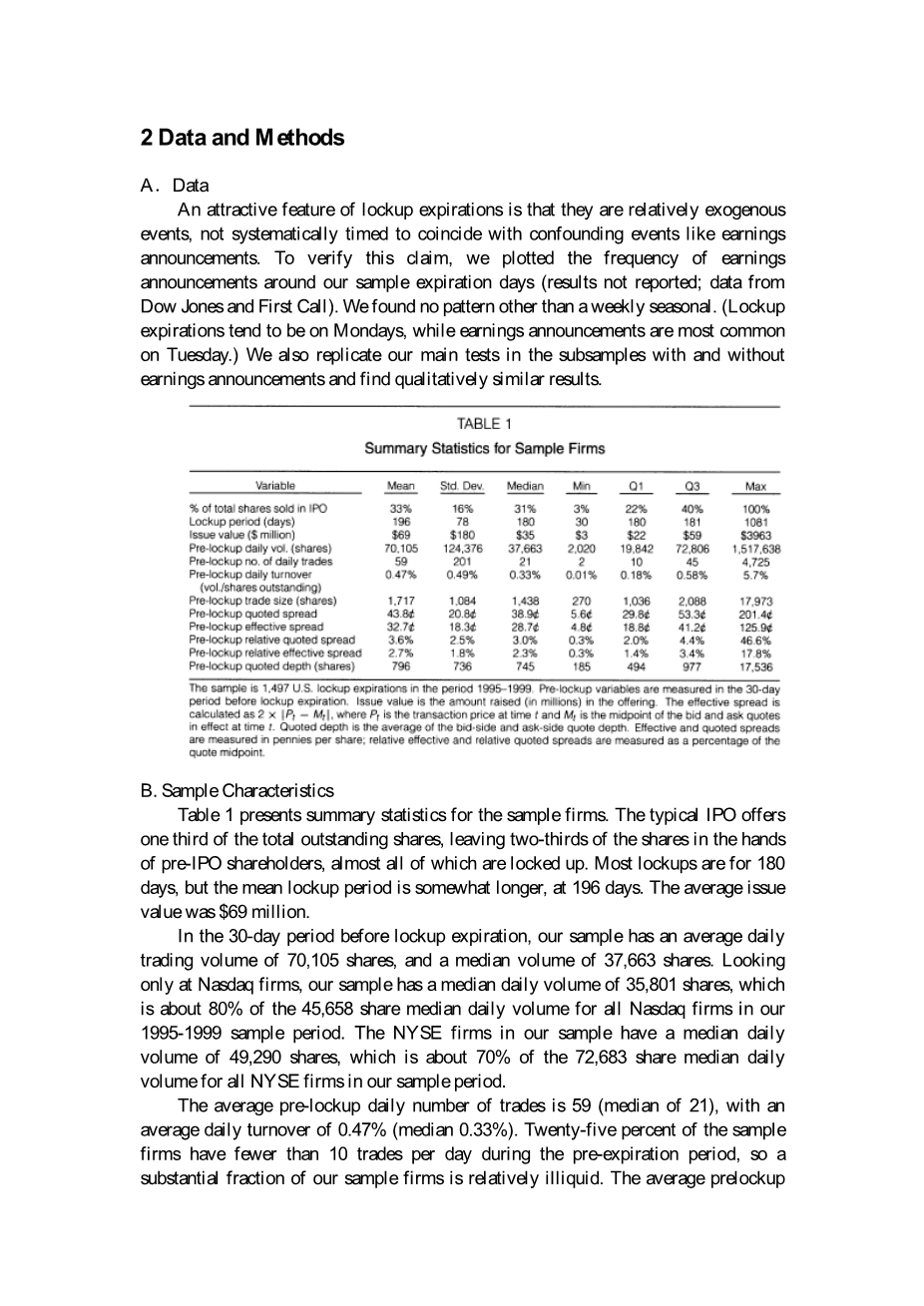

表1列出了样本公司的汇总统计数据。典型的IPO发行量占总发行量的三分之一,剩下的三分之二的股份由IPO前的股东持有,几乎所有股份都被封闭。大多数禁闭期为180天,但平均禁闭期稍长,为196天。平均发行价值为6900万美元。

|

Variable |

Mean |

Std.dev |

Median |

Min |

Q1 |

Q3 |

Max |

|

Total shares sold in Ipo |

33% |

16% |

31% |

3% |

22% |

40% |

100% |

|

Lockup days |

196 |

78 |

180 |

30 |

180 |

181 |

1081 |

|

Pre-lockup quoted depth |

796 |

736 |

745 |

185 |

494 |

977 |

17,536 |

|

Pre-lockup trade size |

1,717 |

1,084 |

1,438 |

270 |

1,036 |

2,088 |

17,973 |

Table1 Summary Statistics

在封闭到期前30天,本文的样本日平均交易量为70105股,中位数为37663股。仅就纳斯达克公司而言,本文的样本日成交量中位数为35801股,约为1995-1999年样本期内所有纳斯达克公司日成交量中位数45658股的80%。本文样本中的纽约证交所股票日交易量中位数为49290股,约为本文样本期内所有纽约证交所股票日交易量中位数72683股的70%。

平均每日封闭前交易数量为59宗(中位数为21宗),平均每日交易额为0.47%(中位数为0.33%)。25%的样本公司在到期前每天的交易量少于10笔,因此本文的样本公司中有相当一部分是相对缺乏流动性的。预存交易规模平均为1717股(中位数1438),平均报价价差为43.81(中位数38.9I,平均有效价差为32.74(中位数28.74)。平均相对引用价差为3.6%(中位数3.0%),平均相对有效价差为2.7%(中位数2.3%)。封闭前的平均引用深度

到期796股(中位数745股)。

C.内部人交易

本文所有的样本公司的信息获取都是在封闭到期后的30天内收集SEC在表4中披露的内幕交易信息。大约23%的公司在禁闭期满后的一个月内披露内幕交易。表2提供了汇总统计数据,表明封闭到期后,本文预计知情的内部人士将大量出售股份。大多数内幕卖家都是高管和董事。董事长,首席执行官,总裁,其他主管人员占内幕交易人员总数的24%,其他主管人员占内幕交易人员总数的44%。非高管董事占所有内幕交易的22%。按美元价值计算,高管人员占内幕交易的35%,而55%的销售金额来自非高管的董事。值得注意的是,同样是董事会成员的风险资本家只占封闭后内幕卖家的7%,但他们却占总销售额的30%。

当高管们在禁闭期满后卖出股票时,他们往往会卖出大量的股票。董事长的平均出售额超过350万美元,而总体样本平均出售额接近100万美元。

|

Insider Seller |

% of All Sellers |

% of Total Value Sold |

Mean |

Median |

Q1 |

Q3 |

|

Employees |

68% |

35% |

1,526,274 |

27,364 |

2,500 |

15,000 |

|

Chairman of the board |

7% |

8% |

3,594,499 |

944,000 |

5,000 |

35,000 |

|

President |

5% |

6% |

3,165,965 |

558,250 |

5,000 |

32,273 |

TABLE2 Distribution of Insider Sales after Lockup Expirations

对于CEO来说,平均出售额也超过350万美元,中值超过50万美元。对于同时担任董事的其他高管,平均出售额约为230万美元(中值36万美元)。非公司高管的董事的出售额更大,尤其是风险投资家,他们的平均出售额约为1350万美元(中值250万美元)。

表2的最后三列显示了向SEC报告的个别交易规模上限的分布情况。这些数字可能被夸大了,因为内部人士可能使用单一的表格4来报告短期内的总出售额。大多数个人销售规模相对较小,因此不太可能通过谈判进行大宗销售交易。一个例外可能是风险投资家报告的出售额,这一数字远大于其他内幕交易,但本文无法判断这些数据是指大宗交易还是许多小型交易的总和。

D、方法

1.衡量买卖价差

本文计算了几种买卖价差的度量方法。报价价差定义为买卖价差,而相对报价价差定义为报价价差除以报价中点。有效价差的定义是交易价格与现行报价价差中点之间绝对差的两倍。本文的大多数测试将集中于相对有效价差(有效价差表示为报价中点的百分比),当价差和股价可能同时发生变化时,本文认为这是衡量交易成本的最佳单一指标。

对于每家公司,本文计算到期前和到期后窗口中每天的平均价差,取30天平均价差的平均值,然后计算到期前和到期后窗口中平均价差的百分比。本文的单变量测试测量了1497个企业水平百分比变化的横截面平均值和中位数。虽然本文的大多数结果是针对事件窗口[-30, 30]的,但本文也使用窗口[-60, 60]进行了测试,得到了定性相似的结果。

2.衡量市场深度和交易活动

本文计算了几个衡量市场深度和交易活动的指标。卖出深度是指以卖出价出售的股份数量。投标深度的定义类似。以明显的方式定义了每笔交易的平均股数、日均交易量和日均成交量。深差比是衡量流动性净改善程度的指标,定义为买入和卖出深度除以报价的相对价差之和。这些指标在公司、天数和报价更新中取平均值平均价差的方式。

3.分解传播

本文使用Madhavan、Richardson和Roomans(1997)中描述的分解模型,将价差的标准分解应用于非对称信息分量0和固定成本分量q(以下简称MMR)。从形式上讲,假设日内价格会随之变化。

其中,pt是时间t时的交易价格,xt是一个交易方向指示器,如果交易是买方发起的,则取1;如果交易是卖方发起的,则取1;如果交易是交叉交易,则取0。指标变量采用Lee和Ready(1991)提出的推理方法得到。4 e反映了股票价值信念的创新,反映了价格离散性引起的误差。对于每家公司,参数估计值都是从事件窗口中所有日期的汇总日内价格变化中获得的,不包括从收盘到随后开盘的价格变化。有关此分解和GMM估计过程的详细说明,请参见Madhavan、Richardson和Roomans(1997)。

三、结果

A.到期后价差和深度的变化

图2显示了以封闭到期日为中心的61天事件窗口的日平均有效价差时间序列。图A显示了以每股便士计的有效利差;图B显示了以股价百分比计的相对有效利差。结果显示绝对价差明显下降,但相对价差变化不大,这表明价差变化反映了封闭到期后的股价下跌。本文还检查了在[-30,-6]期间与到期前平均值的每日百分比偏差(结果未显示)。本文发现相对有效价差在[-2, 5]期间扩大了3%-4%,但随后又回到了到期前的水平。有效价差的暂时扩大幅度较小,但具有统计学意义。

本文预计,结果可能取决于交换机制。本文的样本主要是来自纳斯达克公司(1274家),只有223家(15%)在纽交所交易。在未报告的测试中,本文发现纽约证交所或纳斯达克子样本的长期息差变化均无统计学意义。

虽然本文没有看到利差的明显变化,但是表3显示了几个深度指标的明显增加。报价深度的平均变化约为 22%(中位数为4%),深差比的平均变化为 27%(中位数为10%)。与本文的假设相反,竞价侧报价深度并没有相对于卖价侧报价深度下降。最后,表3的最后一行显示,与流动性的普遍增加一致,到期后交易量的增加是由于交易规模和交易数量的增加。

B.价差不对称信息成分的变化

在这里,本文检验了一个假设,即封闭到期扩大了价差的非对称信息成分,而不是固定成分。表4显示了本文对到期前和到期后30天的价差分解估计。这些系数是合理的,因为它们与其他地方报告的系数相似,例如曹、曹和哈修威(1997年)、格洛斯滕和哈里斯(1988年)、马德哈万、理查森和罗曼斯(1997年)。本文对企业水平估计结果的详细分析表明,MRR模型在有效期前和有效期后都能很好地拟合数据。

异常有效价差的时间序列表明封闭失效的短期效应大于长期效应。为了检验非对称信息成本是否在短期内显著增加,本文还估计了模型在[ 1, 10]期间的变化。结果表明,非对称信息成分略有增加,固定成本成分略有减少,这与内幕交易和总交易量同时增加所预测的变化是一致的。然而,再一次,信息不对称成分的变化幅度很小,在统计学上并不显著。

|

Period 1 [-30,-1] |

Period 2 [1,30] |

Period 1 [1,10 |

|

|

Asymmetric information cost per share |

2.40 (0.04) |

2.41 (0.07) |

2.45 (0.05) |

|

Fixed cost per share 剩余内容已隐藏,支付完成后下载完整资料 资料编号:[412739],资料为PDF文档或Word文档,PDF文档可免费转换为Word |

以上是毕业论文外文翻译,课题毕业论文、任务书、文献综述、开题报告、程序设计、图纸设计等资料可联系客服协助查找。